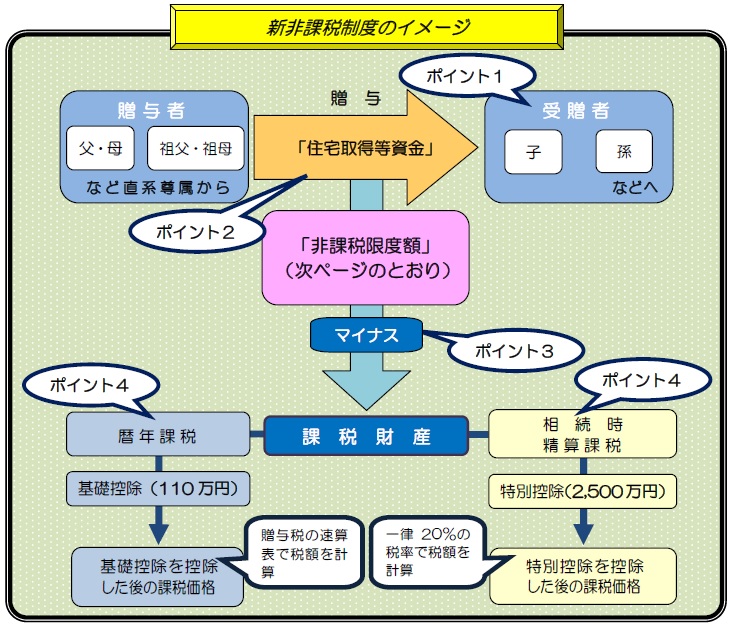

住宅取得資金贈与の非課税制度について

住宅取得金贈与の非課税制度とは、直系尊属(父、母、祖父母)から子や孫が住宅所得する際の資金を贈与する場合に適用される非課税制度です。

贈与する側は直系尊属以外の条件はありませんが、贈与を受ける側は、

贈与を受ける年の1月1日に満20歳以上であることと、

その年の合計所得が2000万円以下であることの2つの条件があります。

また、期間によって非課税限度額が変わります。

|

住宅用家屋の取得等に係る契約の締結期間 |

質の高い住宅 |

それ以外の住宅 |

|

~2015年12月 |

1500万円 |

1000万円 |

|

2016年1月~2017年9月 |

1200万円 |

700万円 |

|

2017年10月~2018年9月 |

1000万円 |

500万円 |

|

2018年10月~2019年6月 |

800万円 |

300万円 |

消費税が10%になった場合用の金額も決められていますが、10%引き上げ時期は延びたので実施までに変わる可能性がありますね。

国税庁が出している非課税制度の全体図です。

この特例を受けるには自分で確定申告する必要がありますので、お忘れなく。

あわせて読みたい関連記事

|

|

|

|

|

|

|

|

|

|

|

|

416

|

|

164

|

- 2025.7.5 【新規物件お預かりさせて頂きました!】 都城市神之山町売地3000万円 ←詳細はこちらからどうぞ

- 2025.6.30 【新規物件お預かりさせて頂きました!】 都城市大王町 売地410万円 ←詳細はこちらからどうぞ

- 2025.6.27 【新規物件お預かりさせて頂きました!】 三股町稗田 一戸建640万円 ←詳細はこちらからどうぞ

- 2025.6.20 【営業スタッフ募集!】 一緒に頑張ってくれる仲間を募集しています!

- 2025.6.16 【ブログを更新しました!】 末吉町諏訪方 中古住宅のご紹介 ←詳細はこちらからどうぞ

- 2025.6.13 【ブログを更新しました!】 都城市鷹尾3丁目中古住宅のご紹介 ←詳細はこちらからどうぞ

- 2025.6.7 【新規物件お預かりさせて頂きました!】 都城市平江町一戸建368万円 ←詳細はこちらからどうぞ

- 2025.5.30 【新規物件お預かりさせて頂きました!】 都城市蔵原町売地997万円 ←詳細はこちらからどうぞ

- 2025.5.20 【新規物件お預かりさせて頂きました!】 都城市久保原町の中古事務所1020万円 ←詳細はこちらからどうぞ

- 2025.3.10 【お仕事帰りの\不動産&住宅ローン/相談会!】 ご予約はこちらからどうぞ・・・

- 2024.10.31 【新規物件お預かりさせて頂きました!】 山之口町花木の一戸建て2350万円 ←詳細はこちらからどうぞ

- 2024.10.29 【新規物件お預かりさせて頂きました!】 都城市志比田町一戸建て1480万円 ←詳細はこちらからどうぞ

- 2024.10.24 【新規物件お預かりさせて頂きました!】 都城市下川東1丁目土地789.45万円 ←詳細はこちらからどうぞ

このたびは株式会社拓新リアルティのホームページをご覧いただき誠にありがとうございます。

株式会社拓新リアルティでは都城市を中心とした三股町・宮崎市・曽於市の不動産情報をいち早くお客様にお届けしています。

お客様のご希望に沿った物件をご紹介出来るよう、誠意をもって取り組ませていただきます。

都城市を中心とした三股町・宮崎市・曽於市に精通した有資格者が正確な物件情報をお伝えすることをお約束いたしますので、お気軽にお問い合わせください。

お客様に喜んでいただけるよう、社員一同努力精進いたしますので、宜しくお願い申し上げます。

|

株式会社拓新リアルティ

宮崎県都城市前田町7街区22号

TEL 0986-36-6066 FAX 0986-36-6882 |

|

|||||||||

Copyright(c)Takushin realty Co.,Ltd. All Rights Reserved.